校园春色 亚洲色图 德邦证券: 给以歌尔股份买入评级

德邦证券股份有限公司陈蓉芳近期对歌尔股份进行商榷并发布了商榷诠释《声光电龙头领航消电革命校园春色 亚洲色图,心向AI星火将燎原》,本诠释对歌尔股份给出买入评级,现时股价为19.38元。

歌尔股份(002241)

投资要点

零件整机协同发展,精确卡位杀青业务要点滚动。公司长期对持“零件+整机”战术布局,形成精密零组件+智能声学整机+智能硬件三大居品矩阵。复盘成长轨迹,歌尔总能紧捏阛阓机遇,精确卡位布局强化本人龙头地位。从开端的声学业务起家,到2010年切入果链、2018年参预AirPods供应链、2020年独供OculusQuest,每一步王人彰显了公司的前瞻布局眼神。随之而来的是业务结构的悄然变动,从开端的精密零组件占主导到2019年声学整机业务反超,最终2021年智能硬件致力公司成长。不错说,歌尔在精确卡位布局历程中渐渐杀青了业务要点的滚动。2023年于歌尔而言是较为笨重的一年,前期AirPods遭受砍单访佛QuestPro销量不足预期,形成当年归母净利润同比-37.80%。本年AirPods和Quest新品或将发布,这对歌尔来说是杀青功绩成立的契机,2024上半年,公司归母净利润同比+190.44%,功绩成立后果初显,瞻望畴昔,公司有望充分受益新品启动红利。

XR成长动能饱和,期待一旦蝶变引爆阛阓,公司产业前瞻布局明天可期。VR/AR打造公司功绩中枢增长引擎。1)Meta引颈VR行业发展趋势,Quest2孝敬主要份额,新品迭代(下半年将发布Quest3S)+硬件升级+实质生态完善共驱产业朝上;2)智能眼镜向AR眼镜迭代,雷一又眼镜的火爆到手考证了AI大模子是内生驱能源,AI的赋能有望开放AR眼镜蓝海阛阓。看好Meta、PICO(背后是字节)等具备AI大模子开辟和生意变现才气的公司,其AR眼镜具备深广的增量阛阓。3)歌尔是世界VR/AR行业先驱校园春色 亚洲色图,外延投资(收购驭光科技等)+里面千里淀(光波导、Pancake等工夫先进)共塑竞争上风,此外,公司是Meta、Pico、索尼等头部厂商的独家/中枢代工场商,整机代工市占率遥遥跨越。

TWS耳机尚存韧性,AirPods、安卓TWS双轮启动孝敬功绩增量。苹果Airpods为TWS耳机风向标,主攻高价位区间,引颈TWS耳机行业风潮,安卓系深耕中廉价钱区间,主打各异化竞争。AI交互、语音罕见、健康监测等功能或将助推居品迭代升级,TWS耳机渗入率尚存晋起飞间。ODM/OEM整机在TWS产业链中本钱占比约为40%,公司深度参与TWS整机制造要领,与苹果、华为、OPPO等优质客户建立互助关系,隐敝A和安卓双阵营,有望对TWS业务形成强力复古。

投资提出:咱们酌量公司2024-2026年营业收入为1035.51/1079.87/1125.06亿元,归母净利润为25.70/36.86/45.36亿元。对应8月26日PE倍数为27/19/15倍。斟酌到公司在VR/AR产业链垂直布局的工夫上风和精密制造才气积贮的大客户资源上风,畴昔将充分受益Meta、Pico等XR龙头品牌磋商居品的加快渗入,给以“买入”评级。

风险辅导:VR/AR行业发展不足预期、TWS耳机销量不足预期、客户相对聚首的风险

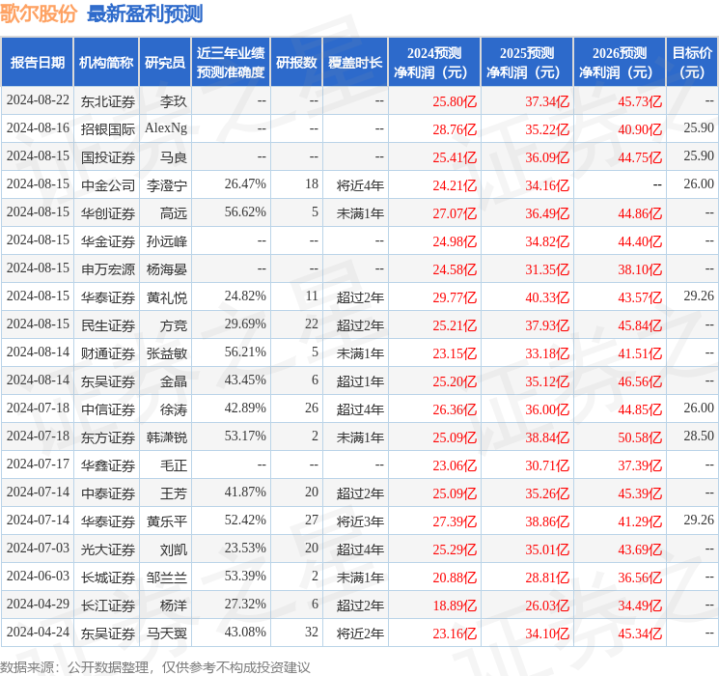

证券之星数据中心字据近三年发布的研报数据料到,华创证券高远商榷员团队对该股商榷较为潜入,近三年预测准确度均值为56.62%,其预测2024年度包摄净利润为盈利27.07亿,字据现价换算的预测PE为25.52。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;昔日90天内机构目标均价为27.35。

以上实质为证券之星据公开信息整理,由智能算法生成,不组成投资提出。

偷拍自拍 校园春色 亚洲色图

校园春色 亚洲色图